2012年9月18日

急速な高齢化の進展で需要が高まる中国高齢者市場

~高齢者人口は日本の4倍、日本の総人口とほぼ同じ、40年後には4億人市場に~

高齢化は日本だけではなく世界的な課題となりつつある。中でも特に中国では、いわゆる一人っ子政策や内陸部にも広がっている都市化の進展などの影響により、家庭内の介護力不足等の問題が既に顕在化している。しかし、これまで、介護が必要な人がどれくらい存在するのか全国規模で把握されておらず、必要な施策が打ち出されていなかった。また、要介護状態の人の母数がつかめていなかったということは、マーケティングに必要な基礎データが存在しなかったということであり、中国国内・外資企業の参入や市場拡大の遅れにもつながっていたと考えられる。

その中国で、この度、初の高齢者の自活能力に関する全国調査「全国都市・農村自活能力喪失高齢者状况研究(全国城乡失能老年人状况研究)」(中国老齢科学研究センター)が行われた。今月はその結果を他のマクロデータと合わせて紹介する。

※記事をご覧いただく場合は「詳しく見る▼」ボタンをクリックしてください。

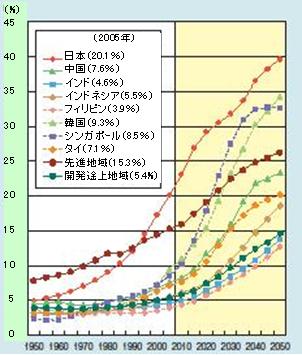

1.中国の高齢者人口は日本の4倍以上

高齢化率(総人口に占める65歳以上の割合)は、日本が23.3%(総務省「人口推計」(平成23年10月1日現在))であるのに対して、中国は9.1%(中国国家統計局(2011年末現在))に過ぎない。しかし、2011年現在の高齢者人口は、日本が2,975万人であるのに対して、中国は1億2288万人と日本の4倍以上に達している。

しかも、国連による将来予測値(図表1)を見ると、中国は今後急速に高齢化が進み2035年には30%を超え、30年間で20%以上上昇すると考えられている。そして、2050年には60歳以上の高齢者が4億8000万人に達するという推計もある。2011年末の1億8500万人の2.5倍以上である。

日本の高齢化率は1950年に4.9%であり、2010年までの60年間をかけて約20%上昇してきたことを考えると、中国の高齢化の速度がいかに早いかが分かる。この背景としては、急速な経済成長に伴って生活環境や医療などが大きく改善された結果、平均寿命が延びたことに加え、建国(1949年)当時の高出生率、そして出産を制限する「一人っ子政策」による出生率の低下などが挙げられる。

図表1 アジア各国の高齢化率の推移

資料:UN, World Population Prospects: The 2008 Revisionより内閣府作成

ただし日本は、2005年までは総務省「国勢調査」、2010年以降は国立社会保障・人口問題研究所「日本の将来推計人口(平成18年12月推計)」の出生中位・死亡中位仮定による推計結果による。

(注)先進地域とは、北部アメリカ、日本、ヨーロッパ、オーストラリア及びニュージーランドからなる地域をいう。

開発途上地域とは、アフリカ、アジア(日本を除く)、中南米、メラネシア、ミクロネシア及びポリネシアからなる地域をいう。

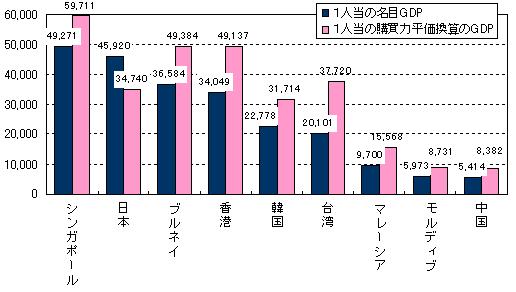

ここでアジア各国の1人当の名目GDP、購買力平価GDP(PPP換算値)を確認する。アジアの1人当たりGDPの第一位は名目値・購買力平価換算値ともにシンガポールであり、特に購買力平価換算値では日本の約1.7倍となっている。同様に、実際の物価等を勘案した購買力平価換算値では、日本はブルネイ、香港、台湾にも及ばない状況である。

中国に関しては、まだ金額ベースでは日本の数分の1となっているものの、急速に増加している。例えば、1人当の名目GDP は2000年から2011年の間に日本はわずか1.2倍の成長であるのに対して、中国はUSD946から同5,414、つまり5.7倍となっている。今後も不動産価格の下落や加熱した景気の引き締めなどの可能性はあるものの、中期的には高成長が期待される。

図表2 アジア各国における1人当の名目GDP、購買力平価換算GDPの比較

注)2011年値

出所)IMF”The World Economic Outlook”より三菱UFJリサーチ&コンサルティング作成

なお、言わずもがなであるが、中国では、地域による経済発展の速度や産業構造等が異なるため、北京や上海、沿岸部といった都市部と、武漢や重慶、成都など一部の都市を除く内陸の農村部の格差はいまだに著しい。農村部の消費支出も急激に増加しているものの、都市部の成長がそれを上回ることから格差は解消しておらず、2009年時点の消費支出は都市部の3分の1以下であるという報告もある(みずほ総研「中国都市・農村部家計の消費水準と消費構造」)。国土やマーケットの大きさを考えても全国一斉に参入することは考え難く、高所得層が比較的多い上海など都市部から参入するケースが多い。

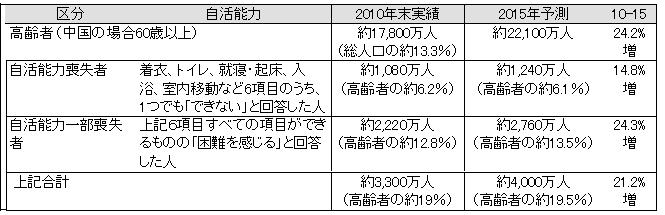

2.中国の「自活能力喪失者(広義の寝たきり)」は約1080万人、深刻な施設不足

冒頭でも記したが、中国初の高齢者の基本的な日常生活動作を調査した「全国都市・農村自活能力喪失高齢者状况研究」が実施された。

その結果、着衣、トイレ、就寝・起床、入浴、室内移動など6項目のうち、1つでも「できない」と回答した人(自活能力喪失者)は中国全土で2010年末の時点で1080万人に上り、上記6項目すべての項目ができるものの「困難を感じる」と回答した人(自活能力一部喪失者)は約2220万人に達し、合わせて約3300万人が、何らかの介護が長期にわたって必要な人であることが明らかになった。しかも、2015年にはその数が4000万人にまで膨らむと見込まれている。

上記の「自活能力」は、日本で用いられている要介護度等とは基準が異なるため単純には比較できないが、「自活能力喪失者」はベッドバウンド(ベッド上でほとんど生活する。臥床、食事、排泄、着替等に介助が必要な状態)やチェアバウンド(ベッドで大半を過ごすが、座位を保つ。食事、排泄、着替の何れかにおいて部分的に介助を要する状態)などを含めた広義の“寝たきり者”と考えられ、それが1000万人以上に達するということであり、深刻な状況である。

図表3 中国の高齢者に占める「自活能力喪失者」の人数と割合

注)・小数点以下の数値は、四捨五入の関係により必ずしも合計と一致しない。

・高齢者に占める自活能力喪失者、自活能力一部喪失者の割合は、それぞれの出所が異なるため、一致しない

出所)・自活能力喪失者数、自活能力一部喪失者数:中国老齢科学研究センター「全国都市・農村自活能力喪失高齢者状况研究」

・高齢者数:第6回人口調査

しかも、一人っ子政策のおかげで若年人口は減少している上、都市化による核家族世帯や農村部での出稼ぎが増え、4人の祖父母、2人の父母、一人の子どもという「421家庭」が増えている。家庭内介護力は今後も低下するという見方が多い。中国の高齢者介護の主な担い手は家庭、コミュニティ(社区)、公的高齢者用施設(養老院)であるが、まだまだ家庭内介護に頼る部分は大きく、介護保険まだ存在しない。調査等によると、高齢者の5%(調査当時約700万人)が老人ホームなどの施設に入りたいと願っている一方、2005年末時点での高齢者用住宅や老人ホームなど、高齢者に入居介護サービスを提供する施設数は3万9,546ヵ所、総ベッド数は150万床、うち農村部の高齢者用住宅は2万9,681ヵ所、ベッド数は89万5,000床という(中国社会福祉研究会)。単純に考えると700万人規模の需要に対して150万床の供給では、550万床の不足となっている。

なお、ここでも農村部と都市部は分けて考える必要がある。2011年末現在、中国の高齢者は約6割が農村に住んでおり、農村の高齢化率は16.3%で、都市よりも5%高いとされる。この差は若年層の都市への出稼ぎによるものである。以前は、一人っ子政策の厳格な実施等によって、上海(60歳以上人口は20%以上)など都市部における高齢化率が比較的高かったものの、若年層の出稼ぎが農村部の高齢化を加速させている。高齢化率16.3%とは、1990年代後半の日本とほぼ同じ水準である。

昨今、都市部では日本をはじめとする外資までが参入して様々なホームケアサービスが展開される一方、農村部では社会的インフラも都市には劣り、民間サービスの参入も少ない。家庭内介護力の低下の点からも深刻な状況になりつつある。

3.介護力不足に対して施策を急整備

日本と同様に、高齢者福祉や介護は国等の施策によって大きく左右される、官製市場といった性格が他産業と比較して強いことから、中国においても、施策の方向性や動向、計画の達成状況等を把握しておくことは極めて重要となる。

国務院常務会議「中国高齢者事業発展第十二五計画」によると、今後5年間で下記等の目標を設定している。

- 在宅介護型、施設介護型、医療介護型の3種類の養老施設の建設を推進し、介護用ベッド数を千人当たり30床、合計342万床新規増床。

- 高齢者福祉施設や高齢者用の活動スペース、バリアフリー施設の建設を加速し、文化・教育・スポーツ・フィットネス施設を増設し、高齢者のメンタルケア・文化活動を充実させる。

- 都市部の全域、80%の郷鎮、50%の村においてコミュニティ総合サービス施設・ステーションを設立し、在宅養老サービス事業をで実施する。

- 在宅養老サービス情報システムの構築を加速し、在宅養老サービス情報プラットフォーム試行事業を実施、試行範囲を徐々に拡大していく。

- 高齢者事業関連の法律法規を整備。養老サービス産業の業界管理監督を強化し、高齢者の合法権益を保護する。

- 高齢者産業(シルバー産業)の管理と支援を強化。高齢者向け用品・用具・サービスの開発を推進する。

(医療衛生機関の末端組織が行うサービス) - 管轄地域内の65 歳以上の高齢者に定期的な健康診断を行い、記録を保存する。精神面の配慮も重視する。

- 高齢者医療衛生サービスを各地衛生事業発展計画に組み入れ、老人病専門病院、老人ホーム、高齢者リハビリテーション病院、総合病院老人病科の建設を強化し、条件を備えた三級総合病院に老人病科を設置する。

- 高齢者向け医療、看護、衛生保健、健康管理・測定等のサービスを推進し、高齢者の在宅リハビリ看護サービスを充実させる。

- 専門スタッフの育成に力を入れ、高齢者向け衛生サービス能力の向上に努める。

参考)「東京三菱中国情報月報」「人民網日本語版」などをもとに三菱UFJリサーチ&コンサルティング作成

まとめ

- 中国においても高齢化が進んでおり、その人口規模から高齢者市場は莫大なものであるという認識はあったが、実際に、高齢者数を把握・比較してその大きさと可能性を改めて確認した。

- 中国の1人当たり購買力平価換算GDPは日本の約4分の1であるが、前述のように高齢者人口は日本の約4倍であり、単純に積算すると潜在マーケットの大きさが伺える(中国の高齢者の経済状態については確認が必要)。しかも、まだ顕在化していない部分が大きいことから中国の高齢者市場は今後の成長が期待される有望市場であるといえる。

- 一方で、経済成長の観点からみると、中国の経済発展のスピードは高齢化の進展スピードに対して不十分であるという説もある(「未富先老」:豊かになる前に老いてしまうこと)。因みに、日本が高齢化率9.1%であった時点というと1980年であり、当時の1人当たりGDPは既にUSD 9,309に達していた。一方、現在の中国はUSD5414に過ぎない。

- 高齢化のスピードが経済発展のスピードを上回ることの具体的な問題としては、現役世代の減少による労働力不足と賃金高騰や、それに伴う労働集約型の産業の弱体化が懸念される。さらに、労働力の質が先進国より劣る場合、知識集約型・技術集約型等の産業を振興することも難しい。

- 日本企業の参入に当っては、一般に言われる中国特有の商慣行やカントリーリスク、都市部と農村部とのあらゆる状況の違い等とともに、地域の発展段階ごとにいつが適切な参入・撤退時期かという視点でも検討することが求められる。

編集人:井村 編集責任者:瀬川

編集協力:三菱UFJリサーチ&コンサルティング株式会社